Birkaç gündür uzlaşma aşamasına gelmiş kişilerle uzlaşılmaması yönünde bazı haberler basında/sosyal medyada dolaşmaya başladı. Daha sonra haberin kaynağına indiğimizde Gelir İdaresi Başkan Yardımcılarından biri defterdar ve vergi dairesi başkanlarının bulunduğu bir WhatsApp grubundan "24/06/2024 Pazartesinden itibaren Tüm Birimlerinizde yapılacak Uzlaşmalarda, Uzlaşmaya konu vergi tutarları ile tüm ceza tutarlarında herhangi bir indirim yapılmaksızın, aynı tutarlar mükellef yada mükellef temsilcisine teklif edilecektir. Özetle Uzlaşma konusu vergi ve ceza tutarları olduğu gibi mükellef yada mükellef temsilcisine teklif edilecek, tutarlarda herhangi bir indirim yapılmayacaktır. Bu haliyle Uzlaşma vaki olabilir yada Uzlaşma vaki olmadığı tutanağı imzalanacaktır. Bu durum uzlaşma yapacak tüm birimlere bildirilmesi ve hassasiyetle eksiksiz riayet edilmesi gerekmektedir." şeklinde bir mesaj paylaşıldığı kulağımıza geldi. Mesajın orijinaline bağlı kaldığım için yazım hatalarını düzeltmedim, yazı (mesaj) aynen bu şekildedir.

Bu mesajda geçen vaki olma(ma) ifadesinin anlamı şudur; uzlaşma görüşmesi sonunda, komisyonun teklifinin mükellefçe kabul edilmesi durumunda "uzlaşma vaki olmuş" yani gerçekleşmiş; uzlaşma görüşmesi sonucunda komisyonun teklifinin mükellef tarafından kabul edilmemesi halinde ise "uzlaşma vaki olmamış" sayılır.

Bu mesajdan süresinde uzlaşma başvuru yapan kişiye uzlaşma günü verilmiş ve o gün uzlaşmaya gelmiş kişiye herhangi bir indirim teklifinde bulunmayın anlamı çıkmaktadır. Bunun anlamını daha iyi anlamak için önce uzlaşmanın ne olduğunu biraz anlamakta fayda var.

Uzlaşma nedir?

Mükellef ve sorumlular yani yükümlüler; beyan etme, bildirimde bulunma, defter tasdik etme, işe başlamayı bildirme, ödeme gibi yükümlülüklerini yasal sürelerinde tam ve eksiksiz şekilde yerine getirmeleri gerekmektedir. İşte bu yükümlülüklerini zamanında yerine getirmeyenlere çoğu zaman idari para cezası kesilir ve tebliğ edilir. Kişiler ise bu borçların bir kısmından ve/veya tamamından kurtulmak için ya dava açar ya da cezada indirim, uzlaşma gibi idari yollardan birini kullanır. Uzlaşma bu idari yollardan biridir.

Uzlaşma, vergi idaresi ile tahakkuk edecek vergi ve ceza hususunda anlaşmak için başvurabilecek idari bir çözüm yoludur. Kamu alacağının kısa sürede tahsilini sağlayan uzlaşma yolu, aynı zamanda mükellefin yargı sürecinde katlanacağı maliyetleri ve bürokratik işlemleri de ortadan kaldırmaktadır. Uzlaşma vergi mevzuatımızda yer alan ve idare ile mükellefin vergi ve ceza konusunda idare nezdinde karşılıklı olarak anlaşma neticesinde sağlanan ve uyuşmazlıkların çözümünde kullanılan etkin bir müessesedir. Ve üç türlüdür; tarhiyat öncesi, tarhiyat sonrası ve karşılıklı anlaşma usulü.

Uzlaşmanın kapsamına re'sen ikmalen ve idarece tarh edilen vergiler, vergi ziyaı cezası ile 23 bin Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezaları girer.

Uzlaşmak isteyen kişi süresinde uzlaşmak istediğini vergi idaresine bildirir ve o kişiye bir tarih verilerek uzlaşmaya davet edilir. Vergi idaresi bir komisyon kurarak vergi cezası kesilmiş bu kişiyle pazarlığa oturur. Bu pazarlık sonucunda genel olarak vergi aslında pek indirim yapılmamakta ancak usulsüzlük ve vergi ziyaı cezalarının yaklaşık yüzde 80 ila yüzde 90'ı silinmektedir. Hatta uzlaşılan tutarın süresinde ödenmesi şartıyla yüzde 25'i daha silinmektedir.

Örneğin vergi/ceza ihbarnamesiyle 100.000 TL vergi aslı ve 100.000 TL vergi ziyaı cezası tebliğ edilmiş olsun. Süresinde uzlaşma başvurusu yapılsın ve uzlaşma sonucunda vergi ziyaı cezası 20.000 TL'ye düşürülmüş olsun. Mükellef, bu durumda süresinde ödeme şartıyla uzlaşılan vergi ziyaı cezasını da yüzde 25'ini eksik ödeyecek ve 100.000 TL (vergi aslı) ile birlikte 15.000 TL vergi ziyaı cezasını yani toplamda 115.000 TL ödeyecektir[1].

Görüldüğü üzere uzlaşma müessesesi mükelleflerin vergi cezalarından kurtulmak amacıyla başvurdukları yollardan bir tanesidir.

Uzlaşma ile ne kadar vergi ve ceza silinmiş?

Uzlaşma yoluyla vergi ve cezaların ne kadarının silindiğini görmek için Gelir İdaresi Başkanlığı ile Vergi Denetim Kurulunun faaliyet raporlarına ayrı ayrı bakmak gerekmektedir.

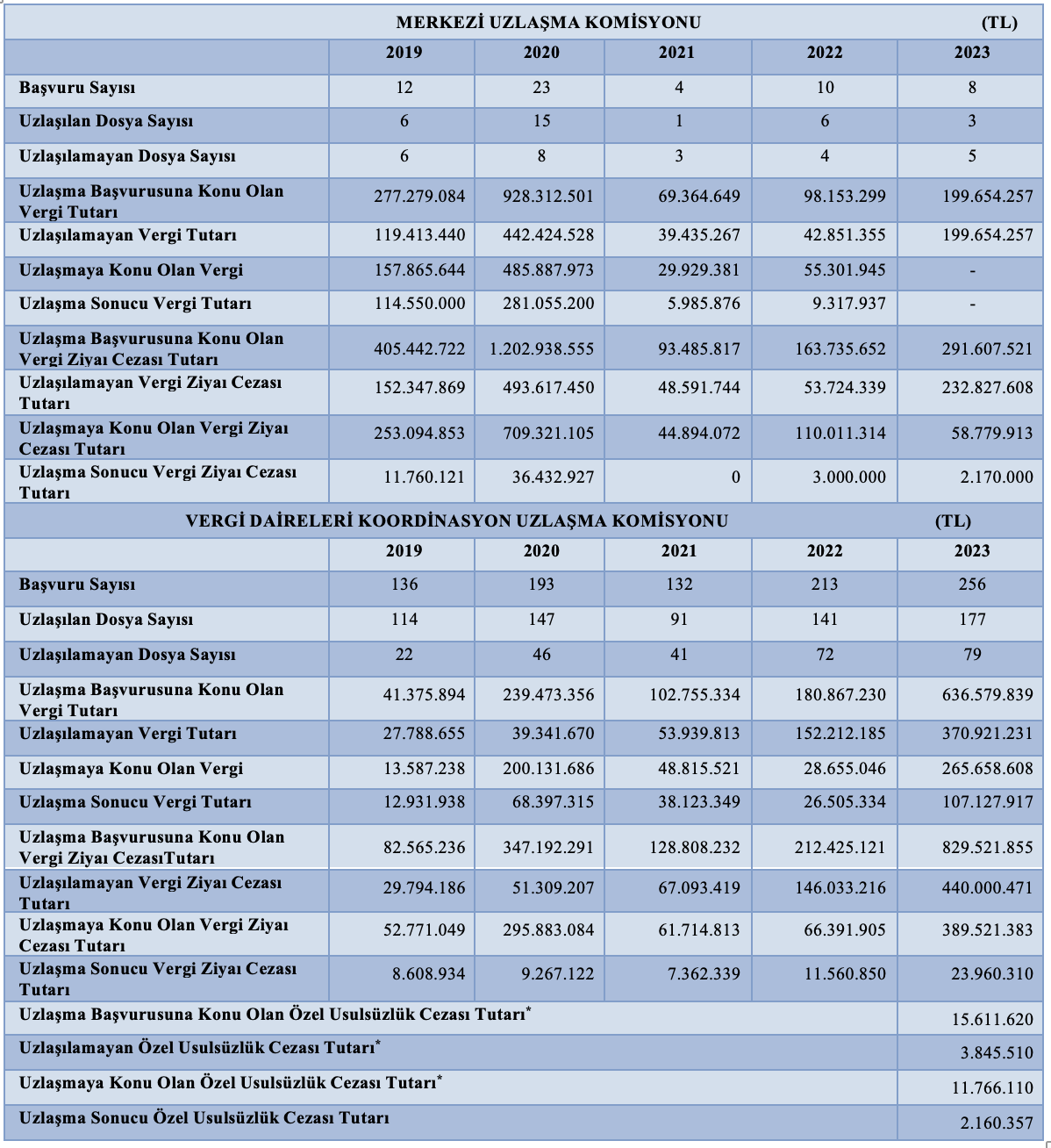

Merkezi Uzlaşma Komisyonu ile Vergi Daireleri Koordinasyon Uzlaşma Komisyonu 2023 yılı Türkiye geneli tarhiyat sonrası uzlaşma sonuçları bilgilerini içeren tablolar aşağıda yer almaktadır.

Bu tabloyu 2023 yılı Gelir İdaresi Başkanlığı Faaliyet Raporundan aldım.

* Uzlaşmaya konu vergi ve ceza tutarına, geçici vergi aslı ve buna ilişkin ceza dahildir. Ancak, uzlaşılan bu tutarlara; normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için hesaplanan gecikme faizi tutarları dahil değildir.

* Uzlaşmaya konu vergi ve ceza tutarına, geçici vergi aslı ve buna ilişkin ceza dahildir. Ancak, uzlaşılan bu tutarlara; normal vade tarihinden uzlaşma tutanağının imzalandığı tarihe kadar geçen süre için hesaplanan gecikme faizi tutarları dahil değildir.

** 14/10/2021 tarihli ve 7338 sayılı Kanun ile usulsüzlük ve özel usulsüzlük cezaları uzlaşma kapsamına alınmıştır.

Yukarıdaki tabloda da görüldüğü üzere 2023 yılında merkezi uzlaşma komisyonuna 8 adet başvuru yapılmış ve uzlaşma sonucu silinen vergi tutarı olmamış. Uzlaşma sonucunda 291 milyon 607 bin TL vergi ziyaı cezasının 232 milyon 827 bin lirası uzlaşılamamış ama 58 milyon 780 bin lirası uzlaşmaya konu olmuş ve 58 milyon 780 bin liralık vergi ziyaı cezasının 56 milyon 609 bin 913 lirası silinmiş.

Vergi Daireleri Koordinasyon Uzlaşma Komisyonuna ise 2023 yılında 256 adet başvuru yapılmış ve uzlaşma sonucu silinen vergi 158 milyon 530 bin 691 liradır. Uzlaşma sonucunda 829 milyon 521 bin 855 TL vergi ziyaı cezasının 440 milyon 471 lirası uzlaşılamamış ama 389 milyon 521 bin 383 lirası uzlaşmaya konu olmuş ve 389 milyon 521 bin 383 liralık vergi ziyaı cezasının 365 milyon 561 bin 73 lirası silinmiş. 11 milyon 766 bin 110 liralık usulsüzlük cezalarının ise 9 milyon 605 bin 753 lirası silinmiş.

Böylece 2023 yılında tarhiyat sonrası uzlaşma yoluyla toplamda silinen vergi tutarı 158 milyon 530 bin 691 lira, silinen ceza toplamı ise 431 milyon 776 bin 739 liradır.

Tarhiyat öncesi uzlaşma yoluyla silinen ceza tutarı ise 2023 yılı Vergi Denetim Kurulu Faaliyet Raporu'nun 55'inci sayfasında bulunan tabloya göre ise 152 milyon 822 bin 911 liradır.

Sorun nerede?

Vergi Usul Kanunu ile diğer mevzuat hükümleri uzlaşma komisyonuna uzlaşma aşamasında kişinin durumuna göre amme alacaklarını belli oranlarda silme yetkisi vermiş durumdadır. Ancak Gelir İdaresi Başkanlığı resmi olmayan bir şekilde -WhatsApp mesajıyla- bu yetkinin kullanılmaması direktifini verememesi gerekir. Bu aleni bir şekilde komisyona müdahaledir.

Bir diğer husus ise Kanunla verilen yetkilerin yürütme tarafından bir mesaj ile kısıtlaması ve/veya kaldırması da hukuken başka tartışmaları da doğuracaktır.

Uzlaşma müessesesi kaldırılacak mı?

Gelir İdaresi Başkanlığı neden uzlaşılmasını istemiyor? sorusuna cevap ararken Şimşek'in uzlaşma müessesesini kaldırma planı olduğu duyumlarına rastladım. Hatta şu aralar hazırlanan torba kanun teklifinde uzlaşma müessesesinin tamamen kaldırılacağı konuşuluyor.

Kaldırma nedenlerinden biri Şimşek'in uzlaşma müessesesine sıcak bakmadığı ve uzlaşma komisyonunda görev alanlara aylık ortalama 11-14 bin lira aralığında ek ödeme yapılması görülüyor. Bu vergi idaresi cephesinde bazı sorunlara yol açtığı da söyleniyor.

Ezcümle Bakan Şimşek, uzlaşma müessesesini kaldırmayı planlıyor, duyumu mevcut. Kesin sonucu bekleyip göreceğiz elbette.

Uzlaşma müessesesi kaldırılırsa ne olur?

Birçok kişi kesilen cezaları uzlaşma yolunu kullanarak sildirmeyi planlıyordu. Yukarıdaki tabloda da görüldüğü üzere 2023 yılında silinen toplam ceza tutarı (tarhiyat öncesi ve sonrası uzlaşma sonucunda) yaklaşık 585 milyon liradır.

Olur da uzlaşma müessesesi kaldırılırsa vergi cezası tebliğ edilenler, kuvvetle muhtemel VUK m.376'da yer alan cezada indirim müessesesine başvuracak ya da vergi mahkemelerine gideceklerdir. Bu durum iş yükü fazla olan vergi yargısının yükünü daha da fazla artıracaktır.

Gelir İdaresi Başkanlığı'nın yargının yükünü gözettiğini düşünüyorum ama uzlaşma müessesesinin de Hazineyi bazı gelirlerden mahrum ettiği de bir gerçektir.

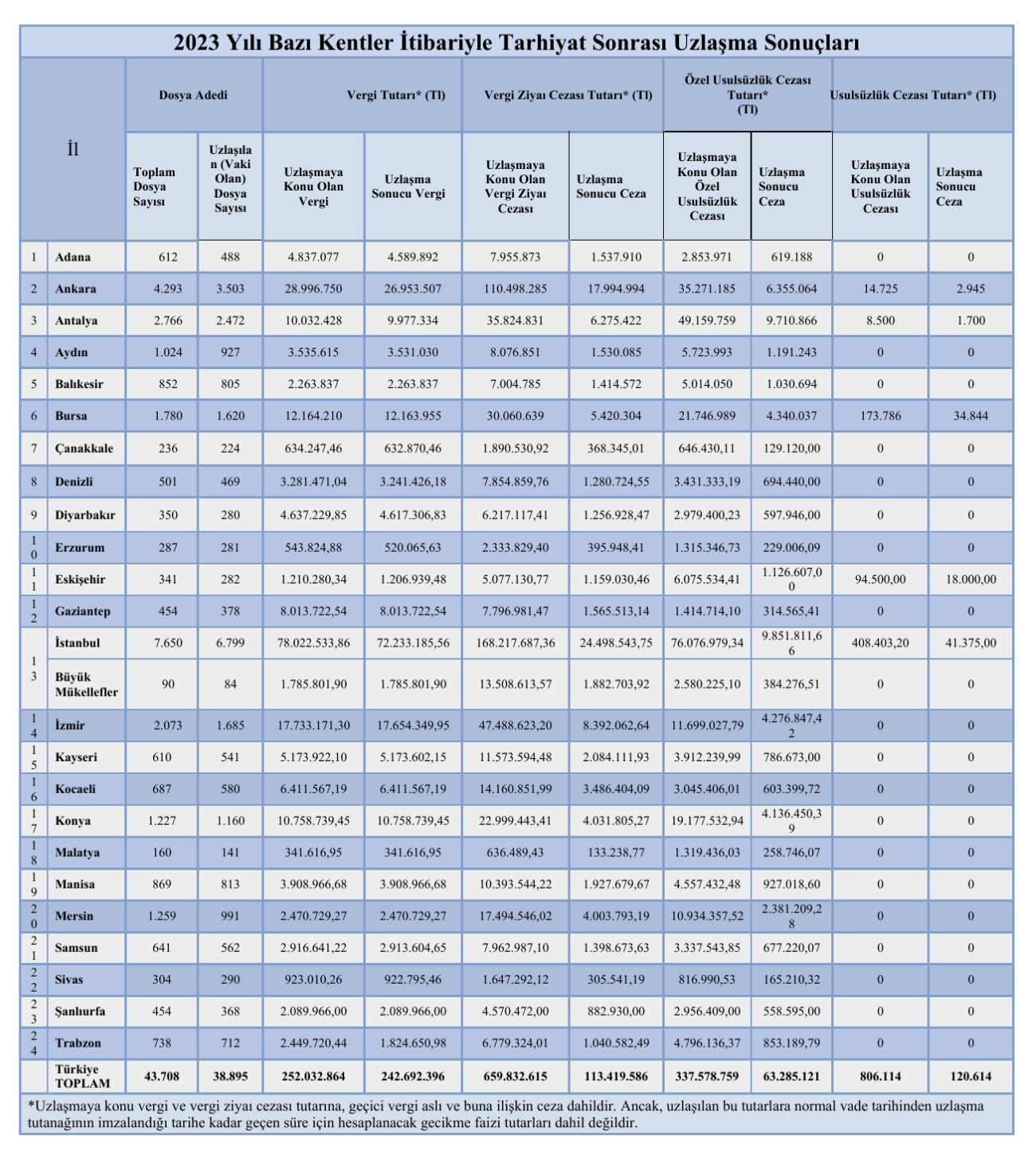

Kentler itibariyle uzlaşma sonuçları

Aşağıdaki tabloda da 2023 Yılı Bazı İllerin Tarhiyat Sonrası Uzlaşma Sonuçları görülmektedir. Yazıyı fazla uzatmamak adına aşağıdaki tabloyla alakalı yorumları size bırakayım…

[1] Örnekte gecikme faizi dikkate alınmamıştır.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|